소유 주택을 담보로 맡기고 평생 또는 일정기간 동안 연금형식으로 노후자금을 지급받는 국가가 보증하는 금융 상품인 주택연금. 여러 지급 방식 중 본인의 상황에 맡는 것은 어떤 것이고, 그에 따른 수령액 계산은 어떻게 되는지 예상해보겠습니다.

주택연금 지급 방식 선택

주택연금의 지급 방식은 크게 네 종류가 있으며 이전 포스팅한 글을 통해 확인하실 수 있습니다. 지급 방식을 3단계의 질문에 순서대로 답함으로써 선택할 수 있습니다.

- 얼마 동안 받을까?

- 평생 거주 평생 받기 또는 평생 거주 일정기간 많이 받기

- 매월 연금만 받을까? 또는 일부는 목돈으로 받을까?

- 일반 지급방식 또는 혼합방식

- 어떻게 받을까?

- 정액형, 초기 증액형 (전후 후박), 정기 증가형

평생 거주 평생 받기를 택한 경우

평생 연금을 받기 원하는 경우, 아래 캡처한 플로우를 따라 지급방식과 유형을 선택하면 됩니다.

주택연금을 평생 받기 원한다면 종신 방식, 대출상환방식, 우대 방식 (자격 조건 해당 자)을 택해야 합니다.

매월 연금만 받고 싶으면 각 방식에서 일반 지급방식을 택하면 되고, 목돈을 일부 받고 나머지 금액을 연금으로 받고 싶으면 각 방식에서 혼합방식을 택하면 됩니다. 목돈을 받을 수 있는 인출금액 또한 이전 포스팅 내용에서 확인 가능합니다. 이전 글 >> 링크

마지막으로 지급 유형을 매월 정액으로 받는 정액형으로 할지, 초기에 후하게 주다가 나중에 박하게 주는 전후 후박형 (초기 증액형)을 택할지, 처음 적게 주다가 매 3년마다 4.5%씩 증가하는 정기 증가형을 선택할지 선택해야 합니다.

종신 방식의 경우, 위 세 가지 지급유형을 모두 선택할 수 있지만, 대출상환방식과 우대 방식은 정액형으로만 지급받을 수 있습니다.

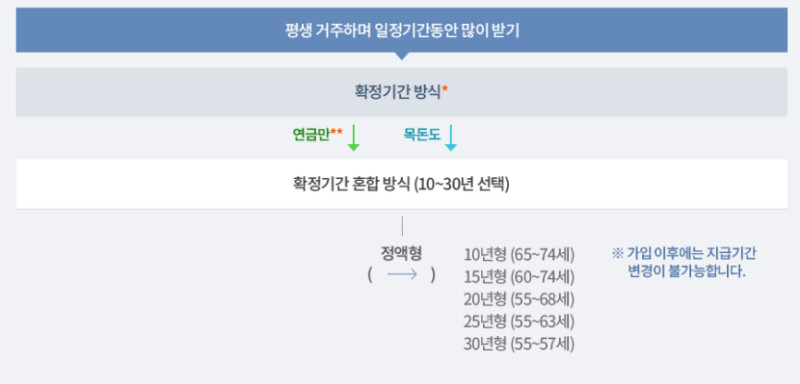

평생 거주 일정기간 동안 많이 받기를 택한 경우

일정기간 동안만 연금을 많이 받기 원하는 경우, 아래 캡처한 플로우를 따라 지급방식을 선택하면 됩니다.

주택연금을 일정기간 동안 많이 받기 위해서는 확정기간 방식을 택해야 하며 10년 형부터 30년형까지 5년 단위로 선택할 수 있습니다. 기간 선택은 위의 표에서 신청 가능한 나이를 참고하십시오. 가입 이후 지급기간 변경이 불가하기 때문에 신중하게 결정하시기 바랍니다.

매월 연금만 받기 위해서는 일반 확정기간 지급방식을 택하면 되고, 목돈을 받고 나머지 금액을 월 연금으로 받기 위해서는 확정기간 혼합방식을 선택해야 합니다.

확정기간 방식의 지급유형은 정액형만 가능합니다.

수령 금액

주택연금의 수령금액은 위 선택한 지급방식과 유형에 따라, 가입자의 주택 가격 등 여러 요인에 따라 모두 달리 책정됩니다. 주택 가격의 인정가액은 현행 최대 12억으로 한정되어있습니다. 예를 들어, 공시 가격은 9억이지만 시가 13억 인 집을 담보로 주택연금을 받는다 해도 인정가액 최대한도인 12억으로 계산해서 연금이 책정됩니다.

일반주택을 기준으로 각 지급방식에 대한 월 수령 금액을 나열하면 아래 표와 같습니다.

- 종신지급방식 정액형

(단위:천 원)

| 연령 | 주택가격 | |||||||||||

| 1억 | 2억 | 3억 | 4억 | 5억 | 6억 | 7억 | 8억 | 9억 | 10억 | 11억 | 12억 | |

| 50세 | 123 | 246 | 370 | 493 | 616 | 740 | 863 | 986 | 1,110 | 1,233 | 1,356 | 1,480 |

| 55세 | 161 | 322 | 483 | 644 | 805 | 967 | 1,128 | 1,289 | 1,450 | 1,611 | 1,773 | 1,934 |

| 60세 | 213 | 427 | 641 | 855 | 1,069 | 1,283 | 1,496 | 1,710 | 1,924 | 2,138 | 2,352 | 2,504 |

| 65세 | 255 | 510 | 765 | 1,020 | 1,276 | 1,531 | 1,786 | 2,041 | 2,296 | 2,552 | 2,609 | 2,609 |

| 70세 | 308 | 617 | 926 | 1,234 | 1,543 | 1,852 | 2,160 | 2,469 | 2,756 | 2,756 | 2,756 | 2,756 |

| 75세 | 380 | 760 | 1,140 | 1,520 | 1,901 | 2,281 | 2,661 | 2,970 | 2,970 | 2,970 | 2,970 | 2,970 |

| 80세 | 480 | 960 | 1,440 | 1,920 | 2,400 | 2,881 | 3,302 | 3,302 | 3,302 | 3,302 | 3,302 | 3,302 |

위 표에서 알 수 있듯이 주택 가격 인정가액은 12억이 상한이며, 종신지급방식 정액형으로 최대 받을 수 있는 월 수령액은 330만 원 정도입니다.

위 표를 예로 들면, 60세에 주택 가격 5억 인 집을 담보로 주택연금을 종신지급방식 정액형으로 가입하면 월 백만 원 정도의 금액을 수령할 수 있습니다.

- 확정기간 혼합방식

(단위: 천 원)

| 주택가격 | 1억 | 2억 | 3억 | 4억 | 5억 | 6억 | 7억 | 8억 | 9억 | 10억 | 11억 | 12억 | |

| 연령 | 지급기간 | ||||||||||||

| 55세 | 25년 | 181 | 362 | 543 | 724 | 905 | 1,086 | 1,268 | 1,449 | 1,630 | 1,811 | 1,992 | 2,173 |

| 20년 | 205 | 410 | 615 | 820 | 1,025 | 1,230 | 1,436 | 1,641 | 1,846 | 2,051 | 2,256 | 2,461 | |

| 60세 | 20년 | 259 | 518 | 777 | 1,036 | 1,295 | 1,554 | 1,813 | 2,072 | 2,331 | 2,590 | 2,849 | 3,108 |

| 15년 | 311 | 623 | 935 | 1,246 | 1,558 | 1,870 | 2,182 | 2,493 | 2,805 | 3,117 | 3,428 | 3,740 | |

| 70세 | 15년 | 390 | 780 | 1,171 | 1,561 | 1,952 | 2,342 | 2,732 | 3,123 | 3,513 | 3,783 | 3,783 | 3,783 |

| 10년 | 527 | 1,055 | 1,582 | 2,110 | 2,637 | 3,165 | 3,692 | 4,220 | 4,748 | 5,014 | 5,014 | 5,014 | |

위의 표를 보면 최대 월 수령액이 5백만 원 정도 하는 것을 볼 수 있으며 60세 기준, 5억 주택으로 15년 동안 주택연금을 받을 경우, 월 156만 원 정도를 수령하게 됩니다. 앞서 종신지급방식 보다 같은 조건일 경우, 월 50만 원가량 더 받는 것을 확인할 수 있습니다. 참고로 위 연령은 부부 중 연소자 기준입니다.

- 대출상환방식 정액형

인출한도 금액

(단위: 백만 원)

| 주택가격 | 1억 | 3억 | 5억 | 7억 | 9억 | 12억 |

| 55세 | 27 | 83 | 139 | 195 | 251 | 334 |

| 60세 | 36 | 108 | 180 | 253 | 325 | 434 |

| 65세 | 41 | 125 | 208 | 292 | 375 | 440 |

| 70세 | 48 | 144 | 240 | 337 | 433 | 441 |

| 75세 | 55 | 166 | 276 | 387 | 442 | 442 |

| 80세 | 63 | 189 | 315 | 441 | 443 | 443 |

대출상환을 위해 위와 같이 인출한도 내에서 목돈을 마련할 수 있습니다. 위 조건에 따라 최대 4억 4천 정도까지 인출이 가능합니다.

월지급금 (인출한도 모두 사용 시)

(단위: 만원)

| 주택가격 | 1억 | 3억 | 5억 | 7억 | 9억 | 12억 |

| 55세 | 1 | 4 | 8 | 11 | 14 | 19 |

| 60세 | 2 | 6 | 10 | 15 | 19 | 25 |

| 65세 | 2 | 7 | 12 | 18 | 23 | 27 |

| 70세 | 3 | 9 | 15 | 21 | 28 | 28 |

| 75세 | 3 | 11 | 19 | 26 | 30 | 30 |

| 80세 | 4 | 14 | 24 | 33 | 33 | 33 |

인출한도를 모두 사용했다고 가정하면 월 지급금은 위의 표와 같습니다. 목돈을 사용했기 때문에 월 수령액이 작아진 것을 확인할 수 있습니다.

- 우대지급방식

(단위:만원)

| 주택가격 | 7천만원 | 1억 | 1억 3천만원 | |||

| 종신지급방식 | 우대방식 | 종신지급방식 | 우대방식 | 종신지급방식 | 우대방식 | |

| 55 | 11 | 12 | 16 | 17 | 20 | 23 |

| 60 | 14 | 16 | 21 | 24 | 27 | 31 |

| 65 | 17 | 20 | 25 | 28 | 33 | 37 |

| 70 | 21 | 24 | 30 | 34 | 40 | 45 |

| 75 | 26 | 30 | 38 | 43 | 49 | 56 |

| 80 | 33 | 38 | 48 | 55 | 62 | 72 |

| 85 | 44 | 51 | 63 | 74 | 82 | 94 |

| 90 | 61 | 69 | 87 | 99 | 113 | 129 |

우대 방식의 월 수령액을 종신지급방식과 비교하면 상대적으로 더 많은 금액을 받을 수 있습니다. 우대 방식은 연령과 기초생활수급자 및 주택 가격에 대한 제한 조건이 있기 때문에 상세한 내역은 이전 포스팅 자료를 확인하시기 바랍니다.

위에 도시한 표는 모두 2022년 2월 1일 기준 자료이며, 상세한 예상 연금을 조회하기 위해서는 아래 주택금융공사에서 확인하시기 바랍니다.

주택금융공사 | 주택연금 | 예상연금조회

예상연금조회 Facebook Twiter kakao Talk Band ※ 주택가격은 ‘한국부동산원 인터넷시세’, ‘KB국민은행 인터넷시세’, ‘국토교통부에서 제공하는 주택공시가격(단, 공시가격이 없는 경우 시가표준

www.hf.go.kr

'금융 지식 창고' 카테고리의 다른 글

| 인플레이션과 환율은 어떤 관계가 있을까? (0) | 2022.05.11 |

|---|---|

| 텔라닥 헬스 (TDOC) 원격 진료 기업 40% 폭락 원인 (0) | 2022.04.29 |

| 주택연금 가입조건 및 지급 방식 알아보기 (0) | 2022.04.22 |

| 환율과 주가의 관계 알아보기 - 환율 상승, 주가 하락 이유는? (0) | 2022.04.21 |

| 금리 인상하면 채권 가격이 떨어지는 이유 (0) | 2022.04.21 |

댓글